auじぶん銀行カードローンを検討している方の中には、「審査が厳しいのではないか?」と不安に感じている人も多いのではないでしょうか。

特に、「auじぶん銀行カードローンの審査が厳しい」と検索してこの記事にたどり着いた方は、これから申し込みを検討していたり、すでに本審査で落ちてしまった経験があるかもしれません。

カードローン審査には明確な基準があり、申込者の属性や信用情報によって結果は大きく左右されます。

この記事では、本審査落ちた理由として多いケースをはじめ、審査は甘いのか厳しいのか、他社と比較した際の違い、審査時間はどのくらいかかるのかといった疑問にも具体的にお答えしていきます。

さらに、申し込み時に気になる在籍確認は職場に連絡がありますか?というプライバシー面の不安や、総量規制の影響を受ける人とはどのような人なのかについても詳しく解説。

加えて、審査難易度は?申込前に確認をしておくべきポイントや、仮審査はありますか?流れを解説することで、申し込み前に知っておきたい基本情報を網羅しています。

最後に、誰でも借りれる?審査の基準とはという点についても取り上げ、どのような条件をクリアすれば審査に通る可能性があるのかを紹介します。

これから申し込む方にとって、審査通過への対策や注意点をしっかり理解するための手助けになる情報を、分かりやすくまとめました。

- 審査に落ちやすい主な理由とその背景

- 他社と比較した審査の厳しさの違い

- 審査の流れや所要時間の目安

- 在籍確認の内容と対応方法

- 仮審査や総量規制に関する基本知識

- auじぶん銀行カードローンの審査が厳しい:まとめ

auじぶん銀行カードローンの審査が厳しいのは本当?

- 本審査落ちた理由として多いケース

- 審査 甘い?厳しい?他社と比較

- 審査時間はどのくらいかかるのか

- 在籍確認は職場に連絡がありますか?

- 総量規制の影響を受ける人とは

本審査落ちた理由として多いケース

auじぶん銀行カードローンの本審査に落ちた人の中には、「なぜ通らなかったのかわからない」と感じる方も多いようです。

ですが、審査には一定の基準があり、それに満たない場合は残念ながら否決となってしまいます。ここでは、本審査に落ちるケースとしてよくあるパターンを紹介します。

まず最も多い理由の一つが「信用情報に問題があるケース」です。

過去にクレジットカードやローンで支払いの延滞があったり、債務整理をしていたりすると、その情報が信用情報機関に登録されます。

auじぶん銀行はこの情報を確認し、リスクが高いと判断すれば審査に通過できません。特に、延滞が直近1~2年以内にあると、マイナス評価になる可能性が高いです。

次に、「他社からの借り入れが多すぎる」場合も落ちやすい要因のひとつです。

総量規制により、借り入れの上限は年収の3分の1までとされています。仮に年収が300万円であれば、最大でも100万円までしか借り入れできないのが基本です。

他社からの借入額がこの範囲に近づいていると、新たな借り入れは難しくなるのです。

さらに、「収入の安定性が低い職業・雇用形態」も審査に影響します。

例えば、アルバイトやパート、フリーランスなどの非正規雇用者の場合、収入が安定していないとみなされ、返済能力に疑問を持たれることがあります。

もちろん非正規だからといって必ず落ちるわけではありませんが、正社員と比べると不利になりやすいのは事実です。

また、「申込内容に誤りがある」場合も意外と見落としがちな理由です。

入力ミスや虚偽申告は、意図がなかったとしても信用を失う要因となりえます。特に収入や勤務先などの重要情報について間違いがあると、再審査や否決の対象になることがあります。

このように、本審査で落ちる理由にはさまざまな要因がありますが、自分の状況を冷静に振り返ることで改善点が見えてくることも多いです。

今後の申し込みに活かすためにも、否決された理由を推測し、できる限り対策を講じることが重要です。

審査 甘い?厳しい?他社と比較

auじぶん銀行カードローンの審査は、「甘いのか厳しいのか」と気になる方も多いでしょう。実際には、他社と比べてやや厳しめという印象を受けるケースが多いです。

ただし、どこまでが「甘い」「厳しい」と感じるかは、申し込む人の属性によって異なるため、一概に断言することはできません。

他社との比較で分かりやすいのが、消費者金融系カードローンとの違いです。

プロミスやアコムといった消費者金融は、審査スピードが速く、収入があれば比較的借りやすい傾向があります。

一方、auじぶん銀行のような「銀行系カードローン」は、金融庁の指導により審査が厳格化されており、慎重な審査が行われます。

したがって、消費者金融と比べて「審査が厳しい」と感じる人は少なくありません。

また、審査の際に重視される項目も違いがあります。銀行系カードローンは、安定した収入や職業、信用情報の健全性を特に重視します。

年収や勤続年数、借入状況などが審査通過に大きく影響するため、ある程度の属性を求められることになります。

反対に、消費者金融はスピード重視で審査が進むため、条件に多少不安がある方でも通る可能性があるのです。

ただし、銀行系カードローンにも利点があります。

それは「金利が低めに設定されている」という点です。たとえば、auじぶん銀行カードローンは年利2.2~17.5%となっており、消費者金融よりも低金利で借りられる可能性があります。

したがって、多少審査が厳しくても、長期的に見れば返済額の負担が少なくなるメリットがあります。

このように考えると、auじぶん銀行カードローンの審査は、他社と比べるとやや厳しめですが、その分信頼性と条件面での優位性もあります。

自分の状況に合ったローン会社を選ぶことが、無理なく借り入れをするための第一歩と言えるでしょう。

審査時間はどのくらいかかるのか

auじぶん銀行カードローンの審査時間は、申し込むタイミングや審査内容によって異なりますが、スムーズに進んだ場合は最短で即日回答が出ることもあります。

ただし、即日で完了するのはあくまで仮審査であり、本審査を含めた手続き全体にはもう少し時間がかかると考えておく方が良いでしょう。

まず、申込後に行われる仮審査では、入力された情報をもとにスコアリングや信用情報の確認が行われます。

仮審査の結果は、早ければ当日中、遅くとも1~2営業日以内にメールや電話で通知されることが多いです。仮審査の段階で大きな問題がなければ、本審査へと進みます。

本審査では、収入や勤務先の確認、在籍確認の実施、提出書類のチェックなど、より詳細な確認が行われます。

この本審査にかかる時間は、個人差がありますが平均して2~3営業日ほどが目安です。混雑状況や書類に不備があった場合、さらに日数を要することもあります。

また、土日祝日は審査がストップするため、金曜日の夕方以降に申し込んだ場合は、翌週の月曜日以降の対応となる可能性が高いです。

急ぎでお金を借りたい方は、平日の日中に手続きを済ませることで、より早い審査結果が期待できます。

このように、auじぶん銀行カードローンの審査は、早ければ当日中に結果が出ることもありますが、全体のプロセスを踏まえると、数日程度はかかる可能性があると見込んで準備するのが現実的です。

余裕をもって申し込むことがスムーズな借り入れにつながります。

在籍確認は職場に連絡がありますか?

auじぶん銀行カードローンでは、在籍確認の一環として職場に電話連絡が入る場合があります。

この在籍確認は、申込者が実際に勤務しているかを確認するための手続きであり、返済能力の信頼性を測るためにも重要な工程の一つです。

在籍確認は通常、個人名で電話がかかってきます。

つまり、「○○(担当者の名前)と申しますが、△△さんはいらっしゃいますか?」というような内容で、カードローンの申込みに関することは一切口にしません。

このため、同僚や上司にカードローンの申し込みが知られてしまう心配はほとんどないと言えます。

ただし、職場によっては「個人名での電話には出ない」「取り次ぎできない」というルールがある場合もあります。

このようなケースでは、在籍確認がスムーズに行えないこともあるため、事前に銀行側に相談しておくのがおすすめです。

場合によっては、在籍確認の代替手段として「収入証明書の提出」で対応してもらえることもあります。

また、在籍確認の電話があるタイミングについては、本審査の段階で行われることが一般的です。審査の進行状況によっては、申込者自身に事前連絡が入ることもありますので、不安がある場合はオペレーターに相談してみましょう。

このように、在籍確認は基本的にありますが、配慮された形で行われるため、勤務先に知られるリスクは非常に低いと言えます。

周囲に知られずに借り入れを進めたい方にとっても、安心して利用できる仕組みになっています。

総量規制の影響を受ける人とは

総量規制とは、貸金業法に基づいて「年収の3分の1を超える貸付は原則としてできない」と定められたルールのことです。

この規制は、借りすぎによる多重債務を防ぐことを目的としており、主に消費者金融やクレジットカード会社などの「貸金業者」が対象です。

ここで重要なのは、銀行が提供するカードローンにはこの総量規制が直接適用されないという点です。

auじぶん銀行カードローンも銀行系のローンに該当するため、法律上は総量規制の枠外にあります。しかし、これは「好きなだけ借りられる」という意味ではありません。

というのも、銀行も自主的な審査基準の中で、総量規制と同等かそれ以上に厳しいルールを設けていることが一般的だからです。

つまり、実質的には年収の3分の1以上の借入をしている人は審査に通りにくくなると考えた方が良いでしょう。

特に影響を受けやすいのは、すでに他社から複数の借入がある人や、年収が少ないにもかかわらず高額な借入を希望している人です。

このようなケースでは、銀行側が「返済能力に不安がある」と判断するため、たとえ総量規制が直接関係しなくても、審査が厳しくなる可能性があります。

また、パート・アルバイトや専業主婦のように収入が不安定な人も、借入希望額によっては審査に落ちやすくなる傾向があります。

仮に収入があっても、年収に対して借入希望額が過大だと判断されれば、減額されたり、審査自体が通らなかったりすることもあるでしょう。

このように、総量規制が直接適用されない銀行カードローンであっても、実際にはそれに準じた審査が行われているのが現実です。

他社借入状況や年収とのバランスを見直し、可能であれば既存の借入を減らしてから申し込むことで、審査通過の可能性を高めることができます。

auじぶん銀行カードローンの審査が厳しいと感じた人へ

- 審査難易度は?申込前に確認を

- 仮審査はありますか?流れを解説

- 誰でも借りれる?審査の基準とは

- 200万の返済額はいくらですか?

- 審査通過のポイントと注意点

- 審査に落ちた時の対処法とは

- auじぶん銀行カードローンの審査が厳しい:まとめ

審査難易度は?申込前に確認を

auじぶん銀行カードローンの審査は、他の銀行系カードローンと比較しても決して「簡単」とは言えない傾向があります。

これは、銀行が貸付に慎重な姿勢を取っていることに加え、過去に問題視された「過剰融資」への反省から、審査基準を見直してきた背景があるためです。

例えば、過去に延滞や債務整理をした経験がある場合や、現在すでに複数社から借入がある場合は、返済能力が不十分とみなされる可能性が高くなります。

また、勤続年数が短い方や、年収が極端に少ない方も同様です。審査では、申込者の返済能力を多角的に評価するため、収入だけでなく勤務先の安定性、借入状況、過去の信用情報などもチェック対象となります。

このように、見た目には年収が一定額を超えていても、他の要素によって審査が通らないケースも少なくありません。

特に、フリーランスや個人事業主といった収入が変動しやすい職業は、安定性という観点でマイナス評価を受けやすくなります。

ここで一つの対策として、申込前に自分の信用情報を確認しておくことが挙げられます。

日本では、CICやJICCなどの信用情報機関を通じて、自分の情報を取得することが可能です。これにより、誤った登録内容があれば事前に修正でき、審査への影響を軽減できます。

このように考えると、審査の難易度は決して一律ではなく、申込者ごとの状況によって変動します。

申し込む前に自分の立場を客観的に整理し、必要があれば借入額を抑えるなどの工夫をしておくことが、審査通過への第一歩となります。

仮審査はありますか?流れを解説

auじぶん銀行カードローンでは、本申込の前に「仮審査」を受けることが可能です。

この仮審査は、申込者が提示した基本情報に基づき、融資可能かどうかの大まかな判断を行うためのステップです。時間的にも比較的早く結果が出るため、多くの方にとって心理的ハードルを下げる役割を果たしています。

仮審査の流れはシンプルで、まずは公式サイト上の申込フォームから、年収・職業・借入希望額などの情報を入力します。

この段階では、本人確認書類の提出は求められないことが一般的です。入力が完了すると、早ければ数時間〜1営業日ほどで結果の通知が届きます。

ただし、仮審査はあくまで「仮」である点には注意が必要です。この結果が「通過」だった場合でも、その後の本審査で落ちる可能性はゼロではありません。

というのも、本審査では提出書類による裏付け確認や、信用情報機関への照会、さらには在籍確認などが行われるからです。

仮審査と本審査の間に差が生じる主なケースとしては、申告内容と実際の情報に食い違いがあった場合や、在籍確認が取れなかった場合などが挙げられます。

また、仮審査では見えなかった細かいリスク要因が本審査で発覚することもあります。

したがって、仮審査は「借りられそうかどうかの目安」として活用し、実際の契約に向けては、本審査で問題が起きないよう事前に準備を整えておくことが大切です。

特に、提出書類の内容に不備がないか、勤務先情報に誤りがないかなど、確認すべきポイントは多くあります。

このように、仮審査は便利な制度ではありますが、最終的な可決を保証するものではないため、過信せずに丁寧な対応を心がけることが重要です。

誰でも借りれる?審査の基準とは

auじぶん銀行カードローンは、誰でも簡単に借りられるというわけではありません。

申込みの時点で一定の条件を満たしていないと、審査自体が受けられないこともあるため、注意が必要です。

まず、基本的な申込条件として、安定した収入があることが求められます。これはアルバイトやパートでも可能とされていますが、収入の継続性や安定性が見られるため、職業や勤務形態によっては不利になるケースもあります。

また、審査では申込者の信用情報も厳しくチェックされます。過去にクレジットカードや他社ローンで延滞があった場合や、債務整理歴がある場合には、たとえ現在の収入が安定していても審査通過は難しくなります。

特に、複数の借入先があると「返済に困っているのではないか」と判断され、マイナス評価につながりやすいです。

加えて、現在の借入総額と年収のバランスも重視されます。これは「総量規制」の影響を受けない銀行カードローンであっても、無理な貸付を避けるために自主的に審査に反映されることがあるからです。

年収に対して借入希望額が大きすぎる場合、希望額通りの融資が受けられない可能性もあります。

このように、auじぶん銀行カードローンでは、誰でも借りられるわけではなく、収入状況・信用履歴・現在の借入額など、総合的に判断されます。

申込みを検討する際は、自分の状況がこれらの基準に合っているかをあらかじめ確認しておくことが大切です。

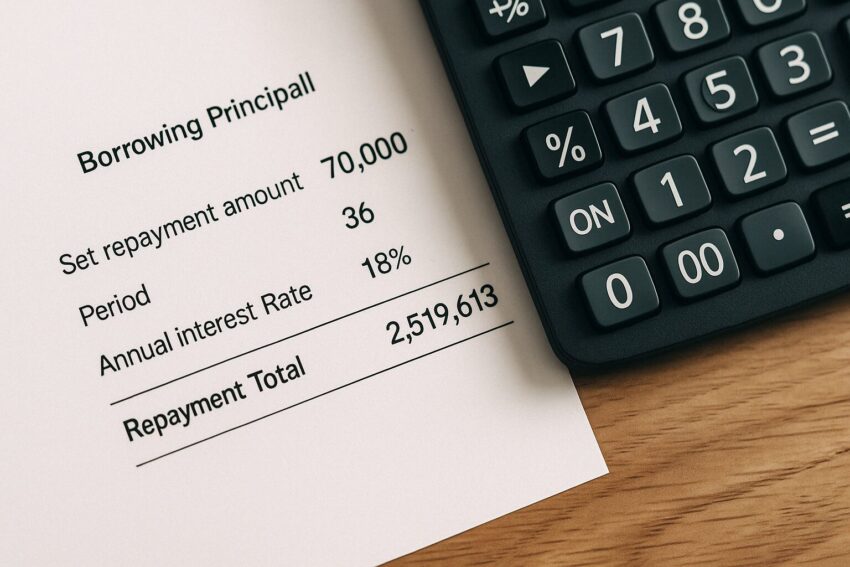

200万の返済額はいくらですか?

カードローンで200万円を借りた場合の返済額は、利用する金利や返済期間によって大きく変わってきます。

auじぶん銀行カードローンの金利は利用限度額に応じて異なりますが、多くの方が該当する借入枠では年率6%〜13%程度となっているのが一般的です。

例えば、年利10%で200万円を借り、返済方式が「残高スライドリボルビング方式」だった場合、月々の返済額は約4万〜5万円程度になります。

ただし、これは利息込みの金額であり、毎月の支払い額の中に元金と利息が含まれているため、最初のうちは利息の割合が多く、元金がなかなか減らないという点にも注意が必要です。

仮に毎月4万円ずつ返済を続けた場合、完済までにはおおよそ5年〜6年程度かかる計算になります。

その間に支払う利息の総額は、金利によっては50万円〜70万円前後になることもあるため、最終的に返済する総額は270万円近くに達することも珍しくありません。

また、auじぶん銀行では繰上返済も可能で、追加で元金を返すことで利息を軽減することができます。

このため、毎月の返済額に余裕がある場合は、積極的に繰上返済を行うことで、完済までの期間を短縮することができるでしょう。

このように、200万円を借りた際の返済額は一見すると大きな負担に感じるかもしれませんが、返済計画をきちんと立て、必要に応じて繰上返済を行うことで、総返済額を抑えることが可能です。

申込前に具体的なシミュレーションを行っておくことが、無理のない借入の第一歩になります。

審査通過のポイントと注意点

auじぶん銀行カードローンの審査を通過するには、いくつかの重要なポイントを押さえておく必要があります。最も基本となるのは「安定した収入があること」です。

正社員であれば問題ないとされるケースが多いですが、派遣社員やアルバイトでも一定の勤続年数があり、毎月安定して給与が入っていれば審査に通る可能性は十分にあります。

ただし、転職直後など勤続期間が極端に短い場合は注意が必要です。

もう一つ見逃せないのが、信用情報の管理です。過去にクレジットカードや他社ローンでの延滞、滞納があると、たとえ現在の状況が良好であってもマイナス評価につながります。申し込み前には、自分の信用情報に問題がないか、信用情報機関(CICやJICCなど)で開示請求をして確認することをおすすめします。

また、他社からの借入件数や借入総額も審査に影響します。複数社から借り入れがある状態では、「返済能力に余裕がない」と見なされる可能性があるため、必要に応じて借り入れの整理を行ってから申し込むのが効果的です。

特に消費者金融からの借入が多い場合、銀行側はリスクを高く見積もる傾向があります。

さらに、申込内容に虚偽がないことも非常に重要です。年収や勤務先などの情報に誤りがあると、それだけで審査落ちの原因となることもあります。

正確な情報を記入することが、スムーズな審査通過につながります。

このように、審査を通過するためには「収入の安定」「信用情報の健全性」「他社借入の状況」など、複数の要素が総合的に見られます。

事前にこれらの点を確認・整理してから申し込むことで、通過の可能性を高めることができるでしょう。

審査に落ちた時の対処法とは

auじぶん銀行カードローンの審査に落ちた場合、まずすべきことは「原因の分析」です。

落ちた理由は具体的には通知されませんが、信用情報や収入、他社借入の状況などから、おおよその見当をつけることは可能です。

例えば、過去の支払い延滞や短期間での複数申込、年収に対して借入希望額が大きすぎるといった要因があると、審査落ちに直結することがあります。

このような場合、まず信用情報機関で自分の情報を取り寄せ、過去の延滞記録や現在の借入件数を確認してみましょう。また、申込時の記載内容に間違いがなかったかを再確認することも忘れてはいけません。

職場の電話番号や年収の数字など、ちょっとしたミスが審査結果に影響を与えることもあるからです。

一度審査に落ちてしまった後は、すぐに他のローンへ申込むのは避けた方が賢明です。

短期間に複数の申込を行うと「申込ブラック」と判断され、審査通過がより難しくなる可能性があります。最低でも3か月〜半年は期間を空け、信用情報が落ち着くのを待つことが望ましいでしょう。

また、どうしても今すぐに借入が必要な場合は、銀行ではなく審査基準が比較的緩やかな消費者金融の利用を検討するのも一つの方法です。ただし、金利が高めである点には十分注意が必要です。

こうして原因を洗い出し、対策を講じた上で再度申し込むことで、審査通過の可能性を高めることができます。焦らず、ひとつひとつ状況を整えていくことが大切です。

auじぶん銀行カードローンの審査が厳しい:まとめ

- 信用情報に延滞や債務整理の履歴があると通過が難しい

- 他社借入が多いと総量規制の観点から審査に不利

- 非正規雇用や収入が不安定な職種はマイナス評価になりやすい

- 入力ミスや申告内容の誤りが信用を損ねる要因となる

- 銀行系カードローンのため消費者金融より審査が慎重

- 審査時に重視されるのは年収だけでなく勤続年数や勤務先の安定性

- 仮審査は通っても本審査で否決されるケースがある

- 在籍確認の電話は原則として実施され、回避は難しい

- 審査時間は数日を要することがあり即日融資は困難

- 年収に対して借入希望額が大きいと減額や否決の可能性がある

- 審査通過には信用情報機関で事前確認しておくのが有効

- 複数申込による申込ブラックは審査に大きく影響する

- 仮審査は目安であり過信は禁物

- 借入額が多い場合は利息負担も大きく、返済計画が重要

- 審査に落ちた後は期間を空けてから再申込みを検討するべき

コメント